SHARE THIS PAGE

目次

Contents

フリーランスにまつわるお金の話、知っておきたい基本知識をプロが解説します。

インボイス制度とは何か

通訳者、翻訳者として働かれている皆さんは、フリーランス、個人事業主として活動されている方々が多いと思います。そんな方々にとって、最近気になっているのが、「インボイス制度」ではないでしょうか。

ただ、その内容については理解がないまま、「一体どうしたらいいの」という状況の方も多いと聞いています。

そこで、今回はインボイス制度とはそもそも何なのか、フリーランス、個人事業主である人々にはどんな影響があるのかについて解説します。

インボイス制度の背景

―消費税のしくみとインボイス制度

われわれ消費者は、何かを買った時やサービスを受けた時には、そのお店やサービス提供者に対価の10%に当たる額を消費税として支払っています。あるお店で10,000円の買い物をすると1,000円の消費税を支払います。この消費税の行先は、そのお店ではなく、最終的には国にこのお店が支払うこととなります。

したがって消費税は、消費者が直接国に支払うのではなく、モノの販売業社、サービスの提供者(以降まとめて「事業者」と呼びます)が代わりに支払うしくみとなっています。そのため、消費税は間接税の一種です。

しかし、このケースでわれわれが支払った消費税は、そのすべてが国に納められるとは限りません。この事業者の2年前の売上が1000万円以下の場合、その事業者は「免税事業者」となり、消費税の納税が免除されています。したがって、免税事業者は、受取った消費税を自分の懐に入れることができるわけです。

これは「益税(えきぜい)」と呼ばれています。これまで消費税率は当初の3%(1989年)から5%(1997年)、8%(2014年)そして10%(2019年)と引き上げられて来ましたが、その度にこの益税は増えてきたことになります。これに対し、売上1000万円を超える事業者は「課税事業者」と呼ばれ、この納税義務があります。

インボイス制度は、国が免税事業者を課税事業者に変えて税金を徴収するための制度という見方ができるでしょう。したがってフリーランスや小規模の事業者にとっては、負担増が生じる可能性があるため、反対論が唱えられてきました。

インボイス制度のインパクト

―まず「インボイス」とは

インボイス制度と聞いた方の多くは、「そもそも『インボイス』って何」と思われているのではないでしょうか。まずこの点から説明しましょう。

インボイス(INVOICE)とは正式には「適格請求書」と呼ばれ、請求書の中でも国が認めた請求書がこれにあたります。適格請求書である要件の1つが、登録事業者の登録番号の記載があることとなっています。

登録番号は、国から事業者ごとに1つずつ割当てられ、請求書が適格請求書(インボイス)であるためには、この番号の記載があることが条件になるということです。

この番号を取得する前提として、適格請求書(インボイス)の発行者である「適格請求書(インボイス)発行事業者」になる(登録制)必要があります。この適格請求書(インボイス)発行事業者となると、課税事業者となります。

つまり従来、免税事業者であった人がインボイスを発行するためには、消費税を払う事業者にならなければならないことになります。

インボイス制度の開始と

登録事業者になるための登録期限

インボイス制度の開始は、2023年10月1日です。10月1日に間に合わせるために9月30日まで届ければよいこととされました。

この期限は、当初は原則2023年3月31日までとされていたのですが、3月末に間に合わずに4月以降の登録を行う際に必要だった「困難な事情」の記載が不要となりました。実質的な期限延長です。

つまり2023年4月以降の登録申請であっても、2023年9月30日までに登録申請書を提出した場合は、制度開始日である2023年10月1日から登録を受けることが可能です。

そもそもなぜ登録事業者に

なる必要があるのか

素朴な疑問としては、これまで消費税額を丸々自分のものにできていた免税事業者が、なぜ適格請求書(インボイス)発行事業者(以下、インボイス発行事業者)になって消費税を払うか否かについて検討しなければならないのかということでしょう。

これには、フリーランスや個人事業主に仕事を委託している委託元との関係が背景にあります。結論的には、これら委託元に負担を強いることになる可能性があるのです。

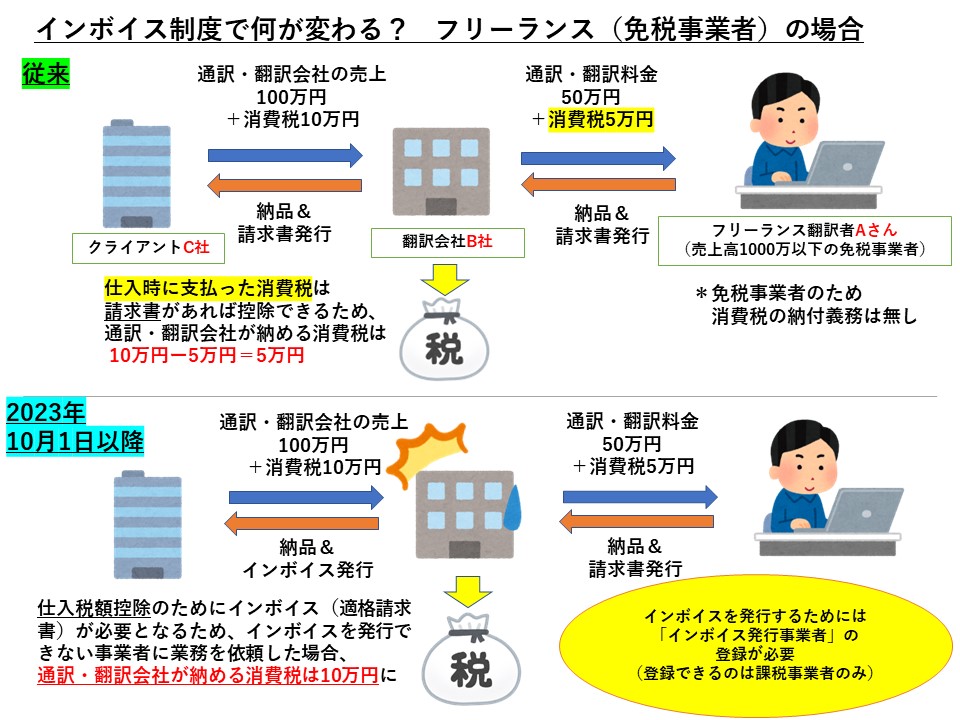

例えば、委託元(翻訳会社B社とします)からの依頼で作成した成果物(例えば、翻訳原稿など)を納品する場合を考えてみましょう。代金を50万円とすると委託元のB社は受託者(翻訳者Aさんとします)に対し50万円+消費税で55万円を支払います。

翻訳会社B社は、そもそもB社に翻訳を発注したクライアントC社に成果物を納入しますが、その際には、代金100万円に消費税10万円を付加して請求します。

つまり、B社はクライアントC社から110万円を受取ります。この取引に関わる消費税は、B社が国に納めることになりますが、その納税額は、クライアントC社から受取った消費税10万円から、翻訳者Aさんに支払った5万円(これを「仕入税額」と呼びます)を引いた5万円です。この手続きを「仕入税額控除」といいます。

インボイス制度により翻訳者Aさんがインボイス発行事業者になり、インボイス(適格請求書)を発行すると、翻訳会社B社は仕入税額控除を使えますが、翻訳者Aさんがインボイス発行事業者の登録を行わない場合は、Aさんの請求書はインボイス(適格請求書)ではないため、B社は仕入税額控除が使えず、B社の納税額は5万円増加することになります。

ここで翻訳会社B社が取る可能性のある措置としては、翻訳者Aさんに消費税に当たる金額分を値引きすることを要求する、あるいは取引を切ってしまうということが考えられます。万が一、そのような措置が採られることになれば、いずれにケースにおいても、Aさんの手取額は減少するか、取引が途絶えた場合は「ゼロ」ということになってしまいます。

取引を切られるくらいなら、税負担が生じても、インボイス発行事業者にならざるを得ないと考える人も多いかと思われます。インボイス制度が、インボイス発行事業者(=課税事業者)になって消費税10%を支払うか、免税業者に留まって収入の減少を甘んじて受ける、あるいは契約解除を受けるリスクを負うかの選択を迫ることとなったと言えるでしょう。

負担軽減措置

このように見てくると、インボイス制度によって国は免税事業者を課税事業者に転換させ、税収の増加を目論んでいることがわかります。しかしながら、なかなか登録が進まない背景をあってか、2023年税制改正において、免税事業者がインボイス登録事業者になった場合の税額軽減措置を決定しました。

具体的には、消費税の納税額を、売上にかかる消費税額の20%とすることとしました。本来であれば、売上にかかる消費税額から仕入にかかる消費税額を差し引いた金額を支払うことが必要です(このほかに簡易課税制度という簡略制度もあります)が、仕入税額の実額計算を行うことなく、売上にかかる消費税額の2割を納めればよいということになりました。この措置は業種に関わらず、事前の届出も必要ないものとされました。

消費税に関わらず、納税の際の事務負担は小さくないことを考えると、ありがたい措置と言えるかと思われます。

登録事業者になるべきか

こうした軽減措置を踏まえた上で、今回、最後にお伝えしたいポイントは、「それでも免税事業者の留まる選択肢もある」ということです。色々なケースが考えられますが、例えばあなた自身が、委託先にとってかけがえのない優秀な働き手であるような場合であれば、これまで通りあなたが消費税を委託先に請求し、委託先が仕入税額控除を使えない場合であっても、受注がなくなる可能性は低いでしょう。

そこまで理想的な状態でない場合でも、そもそも売上が小さく、委託先からの消費税分の値下げに応じても、さほど収入に影響が出ないのであれば、あえて免税事業者をやめる必要はないでしょう。特殊な例かもしれませんが、唯一の委託先が免税事業者(個人で小規模な翻訳・通訳会社を経営しているようなケース)であれば、このケースに該当します。さまざまな条件を考えて、かつ税理士など専門家に相談した上で、決定することが必要でしょう。

★前回の記事

オフィスエイ・エイチ代表。ファイナンシャルプランナー、DCプランナー。1980年東北大学卒業後住友銀行(現三井住友銀行)入行。国内では商品開発業務、欧米2拠点に7年間勤務後ニューヨークで独立。2001年に帰国後外資運用会社、外資保険会社で金融トレーニングのプロとして活躍。2011年に独立。58歳で大学院に入り言語学を専攻、東京大学博士(学術)を取得。2018年以降は、国際金融業界と言語学の知識を活かし早稲田、明治、法政など大学での英語講師活動を本格的に行う一方、金融関係では確定拠出年金説明会や企業従業員向けライフプランニングセミナーなどを日英両語でつとめるかたわら、金融専門誌への執筆を続ける。

SHARE THIS PAGE