SHARE THIS PAGE

フリーランスにまつわるお金の話、知っておきたい基本知識をプロが解説します。

フリーランスにとっての確定申告

前回も触れたように、通訳者・翻訳者が会社員からフリーランスに転じた場合、お金の面でいろいろな変化があります。税金については確定申告をする必要が出てきます。そこで確定申告について詳しく紹介します。

そもそも納税のしくみとは?

われわれは国と居住する地方公共団体に対してさまざまな税金を納める義務を負っています。主なものに個人が得た収入に対してかかる税金がありますが、この種の税金で国に支払うもの(国税)を所得税、居住する地方公共団体に払うもの(地方税)を住民税といいます。

これらの課税のしくみは、個人の収入からそれを得るためにかかった経費を引いたもの(所得)に対してかかり、所得額に応じた金額を支払うことになります。実際の税金の計算は所得から所得控除(個々人の状況に応じて税負担を調整する諸項目の額)を引いたものに税率を掛けて計算されます。

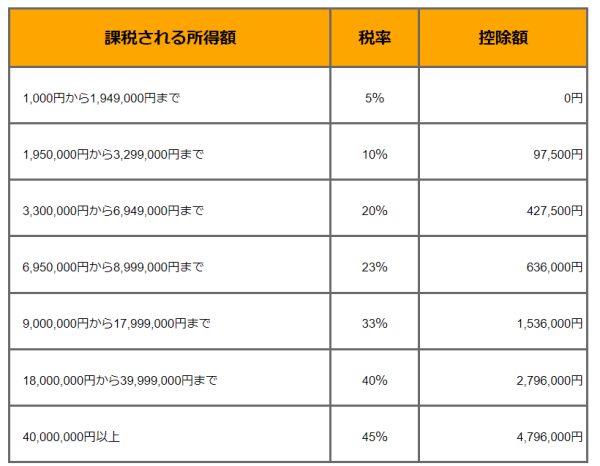

表1は、税額表と言われるものです。ここでの「課税される所得金額」とは所得から所得控除を引いたあとの金額のことです。

表1: 所得税の速算表(令和5年分)

※ 表1: 所得税の速算表(令和5年分)国税庁HP

表1を見るとわかるように、所得金額が高い人ほど高い率の所得税を支払うしくみとなっており、これを「累進課税」と呼びます。例えば、課税される所得金額が400万円の人の所得税額は、次のように計算されます。

= 372,500円⇒所得税額

翌年の住民税額は、この所得税額に対応して、各地方公共団体が決定します。

確定申告とは何か

企業で働く場合、給与から所得税と住民税が源泉徴収(天引き)されます。納税者であるあなた自身に替わって会社が税金を支払っていることになります。ただし、1年を終えたところで、上記のような納税額を計算してみると、源泉徴収された金額と納税すべき金額に差があることが通常です。この調整は、企業に勤務している場合は、会社が「年末調整」という手続きを行うことになります。

しかし、フリーランスになると、年末調整は誰も行ってくれず、その代わりに「確定申告」といういわば税金の精算手続きを自分自身で行わなければなりません。

具体的には、1月1日から12月31日までの1年間の所得にかかる所得税額を計算し、2〜3月の申告期間中に本来支払うべき税額と、源泉徴収されたものの差額を税務署に申告することになります。その結果、払うべき所得税額が源泉徴収された金額より多ければ追加で納税、少なければ税金が戻ってくるというしくみです。

会社員として給与を得ている場合は、いわば給与所得者としてのみなしコストとして認められる「給与所得控除」という課税対象となる金額(課税所得)を圧縮する制度がありますが、フリーランスになると、給与所得控除はなく、事業を遂行する上で必要とされる経費を所得から控除することとなります。

その確定申告をするためのプロセスは下記の通りです。

①収入と源泉税額の把握

会社員の場合は、給料やボーナスから所得税・住民税が源泉徴収(天引き)されます。ここで引かれた所得税を年末調整で調整するわけですが、フリーランスの場合は、プロセスが異なります。

フリーランスが仕事を受けると、クライアントから通訳料や翻訳料といった報酬が支払われます。その際、支払者(クライアント)には報酬支払いの際に支払金額の一部(通常10.21%)を源泉徴収することが求められています。

例えば、フリーランスであるあなたが報酬10万円の仕事を受託したケースでは、報酬額の10.21%にあたる10,210円が所得税として差し引かれて、89,790円の支払いを受けます。計算式にすると、下記のとおりです。

いくらの売り上げがあるかは手元で台帳を作って管理できますが、源泉徴収額については、取引先から源泉徴収額を記載した支払調書が年明けに送られてきますので(*)それで確認することができます。

*すべての会社が必ず送付してくれるとは限らないので確認は必要です。

②事業所得の計算

次は税額計算の基になる所得の計算です。所得税法では、収入を性質別に10に分類しています。自営業として通訳や翻訳を行っている場合、通常その収入は「事業所得」に分類されます(ちなみに会社員が得る給与や賞与は「給与所得」です)。

この事業所得を算出するために、収入金額から必要経費を差し引きます。必要経費には、事務所の賃貸料(住まいを賃貸している場合には、ビジネス用に供しているスペース分の賃料を計算して必要経費にすることも可能です)、諸々の消耗品費、交通費、通信費、接待交際費などを含むことができます。これらについては、確証として支払いに関わる領収証としっかり保管しておくことが大切です。

このようにして事業から得られた収入から必要経費を引くことで「事業所得」の金額が確定できます。確定申告を行うプロセスにおいては、この収入と必要経費を集計し、申告に必要な書類作成にかなりの時間を要することが多く、それが確定申告を「大仕事」としてしまう主な原因です。特に普段の帳簿作成管理(法定のものと任意のものがあります)や記録管理を怠っていると、よけいに大変になります。これには、税務会計ソフトなどで簡素化・合理化をしている人が多いようです。

③総所得金額と課税所得金額の計算

事業所得以外の所得、例えば不動産賃貸業を行う場合の不動産所得や公的年金などを受け取っている際の雑所得などとの合計を行いますが、その結果得た金額が総所得金額です。次の段階では、ここからさまざまな所得控除を差し引いて課税所得金額を計算します。

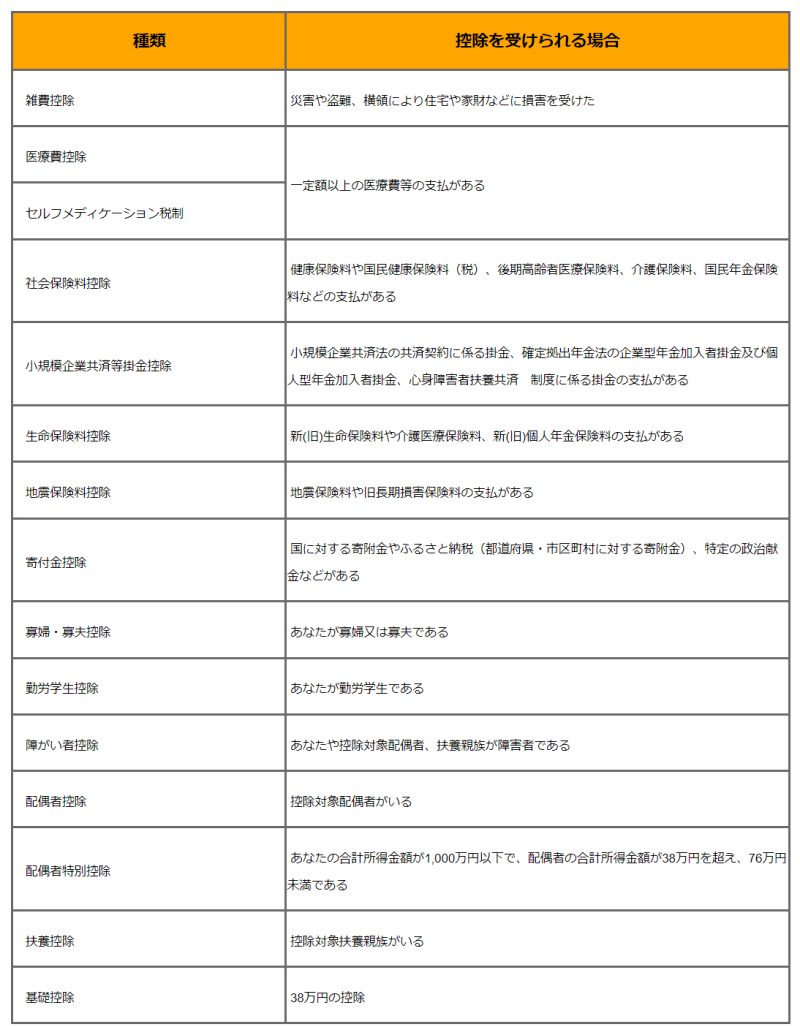

主な所得控除を表2に示します。

表2: 所得控除一覧

※ 表2: 所得控除一覧 国税庁HP

④所得税額の計算

課税所得金額が計算できたら、冒頭の「納税のしくみ」で述べた計算を行い、所得税額を計算の上、追加納税または還付の請求を行います。これで確定申告が完了です。

還付を受ける場合は、方法によって異なりますが、3週間から1カ月半程度が還付期間の目安です。

近年導入されたe-Tax(電子申告)では3週間程度、書類を作成し税務署に届ける方法だと1ヵ月半くらいが目安です。e-Taxでは自宅で手続きが完了する他、還付のスピードが早い、さまざまな添付書類の省略ができる、控除額がアップする(後述青色申告者について)などのメリットがあります。

知っておこう:青色申告と白色申告

確定申告には青色申告と白色申告の2種類があります。青色申告は、税務署に事前に承認申請をしたうえで、毎日の個人事業の取引を複式簿記と呼ばれる方式で記帳し、所得申告する方法です。事業所得を計算する際に特別控除が認められるため、大きな節税効果があります。さらに、事業主と生計を一にしている配偶者や親族(祖父母と15歳未満を除く子ども)に支払う給与を必要経費に算入できるなどの節税メリットもあります。

その一方、事前承認に手間がかかったり、簿記の知識が必要とされたり、取引記録の管理が面倒だったりというデメリットもあります。青色申告か白色申告かを選ぶには、さまざまな考慮をする必要が出てきます。

確定申告のルールを説明しましたが、ここでご紹介したものは一般的な知識です。確定申告を含むフリーランスの税務処理に関しては、専門家である税理士とよく相談してみることも検討する価値はあるでしょう。忙しくなれば、費用を支払ってでも面倒な作業を専門家に任せて本業に集中することも重要なことだと思います。

★前回の記事

オフィスエイ・エイチ代表。ファイナンシャルプランナー、DCプランナー。1980年東北大学卒業後住友銀行(現三井住友銀行)入行。国内では商品開発業務、欧米2拠点に7年間勤務後ニューヨークで独立。2001年に帰国後外資運用会社、外資保険会社で金融トレーニングのプロとして活躍。2011年に独立。58歳で大学院に入り言語学を専攻、東京大学博士(学術)を取得。2018年以降は、国際金融業界と言語学の知識を活かし早稲田、明治、法政など大学での英語講師活動を本格的に行う一方、金融関係では確定拠出年金説明会や企業従業員向けライフプランニングセミナーなどを日英両語でつとめるかたわら、金融専門誌への執筆を続ける。

SHARE THIS PAGE